バーゼル規制によって住宅ローン金利が跳ね上がる?

2015年4月27日の日経新聞一面にバーゼル規制についての記事が掲載されていました。

記事によると銀行の国際ルールを作っている「バーゼル銀行監督委員会」が国債をリスク評価する新たな規制を検討しており、その結果、国債の金利が上昇し、「固定型」の住宅ローンが減少するのではないかというお話です。このバーゼル規制が、過去最大の住宅ローン金利上昇圧力となる可能性が懸念されてます。

今回のバーゼル規制案は、国債をリスク資産として評価しようという新たな規制を2016年にもまとめ、2019年までに実施するというお話です。この新たなバーゼル規制によって今まで安全資産として資本積み増しが不要だった国債にも資本積み当てが必要となる為、銀行が国債投資を控える可能性が高いのではないかと指摘されています。今回は頭の体操として、このバーゼル規制が住宅ローンにどのように影響するかを少し考えてみます。

まずは日本国債の現状について

ご存じのとおり日本政府はプライマリーバランスがど赤字であり、税収が50兆にもかかわらず予算は95兆円、足りない部分の41兆円は国債を発行して借金でカバーするという状況が続いています。

一般家庭に置き換えると、深刻な状況がご想像いただけるのではないでしょうか。日本一家のお父さんの年収は500万円。一方浪費癖のある一家全体での出費は年950万円。足りない450万円は、小銭貯金でたまった40万円と、残りの410万円は方々から借金して生活しています。この生活を続けた結果積もり積もった借金は約1億円・・・。一般では即破綻ですね。だれだって日本一家にお金貸したいと思いませんね、どう考えても返せるとは思えませんから。

ではなぜこの浪費癖のある日本一家が借金生活を続けられるのか?いや、話を国に戻して、なぜ日本政府は借金を続けられるのか?

それは、シンプルに「お金を貸してくれる相手がいるから」ではないでしょうか。一般家庭なら絶対貸してもらえないほど厳しい状況ですが、日本政府にも一つだけいいところがあります。それは借りた相手に金利だけはしっかりと払っています。だからこそ金利狙いで日本政府にお金を貸してくれる相手が結構存在しています。

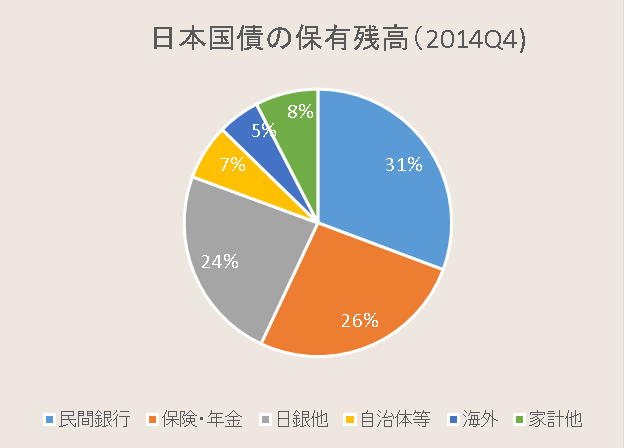

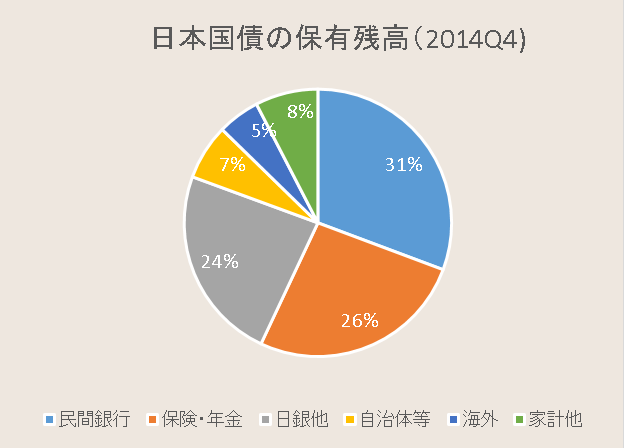

日本国債を最も所有しているのは「民間銀行」

では、だれが日本政府にお金を貸しているのか?

2014年12月末で最も日本国債(短期除く)を保有しているのは「民間銀行」の約270兆円(日銀資金循環データより)。つまり、最も日本政府にお金を貸しているのは「民間銀行」ということになります。

話がやっとつながりましたが、今回のバーゼル規制は「民間銀行」の規制であり、国債への投資額に応じて資本の積み増しが必要という話でしたね。

例えば現在の270兆円に何%の資本積み増しが必要かによりますが、日本国債の現在の格付けはムーディーズではA1であり、G7先進7カ国のなかではイタリアに次いでブービー賞、資本積み増しの額もデカそうです。

つまり、増資するか、手放すかを検討しなくてはならなくなる、という話が問題視されているわけです。そうなると当然、新たに発行される国債を買う余裕はなさそうですね。民間銀行という一番お金を貸してくれる相手が減ってしまうと、日本政府は国債をさばききれないのではないかと。

10年国債と連動している「長期固定型」住宅ローン

ご存じの方も多いと思いますが、住宅ローンの長期固定の金利は10年国債の利回りは相関関係が高いと言われています。

つまり、最も多い保有者である民間銀行の購買意欲が低下すると、10年国債などの長期国債の利回りは上げないとさばけないのではないか?という懸念があり、10年国債の利回りと相関関係の高い長期固定の住宅ローンの金利が上がるのではないかという思惑が問題視されているわけです。

ではホントに金利は急上昇するのか?

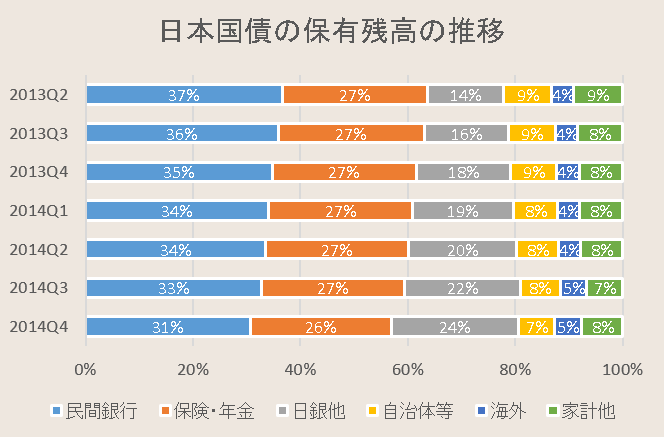

メガバンクの動向から検証してみましょう。2014年5月に3メガバンクグループが発表した2014年3月期の決算によると、たった1年で三井住友FGは国債の保有残高を13年3月末の26兆円から14兆円と半減しています。

また、みずほFGは約9兆円、三菱UFJFGも8兆円、いずれの今回のバーゼル規制云々の前に、既に銀行もアベノミクス中に大量に売却し続けていました。来月発表される2015年3月期の決算書ではさらに低下しているのではないでしょうか。

ここから推察するに、日銀の金融緩和スタンスに大きな変更がない限りは、黒田日銀がいる限り民間銀行の国債売却圧力を吸収する能力はあるように考えられます。現段階ですぐに跳ね上がるという事態にはならないのではないでしょうか。ただし、日本政府の財政赤字への対策に目途がつかない状態で、2019年に今回のバーゼル規制が実施されてしまうと、金利が上がる可能性は否定できません。なお、規制の特性上変動などの「短期型」にはあまり影響はないと思われます。

「長期固定」で住宅ローンを組む予定のある方は、出来るだけ早く行動するほうが良い状況ではないかと考えられます。

![#浦安リノベーション施工事例

㈱アールデザインの空間づくり

私たちが手がけたこだわりの空間。

その世界観をつくりあげている、

実際に使用したアイテムや品番をご紹介します!

『 キッチン 』

■施工データ

エリア:千葉県浦安市当代島

建物 :マンション マンション千葉浦安

キッチン:[クリナップ]ラクエラ トッコアイアングレー

建具:[Panasonic]ベリティス PA型 しっくいホワイト

フローリング:無垢複層フローリング オークオイル塗装

竣工 :2025年

・

・

・

空間の印象を大きく左右する素材選び。

少しでも皆様のお家づくりの参考になれば幸いです。

後から見返せるよう、ぜひ【保存】してご活用ください。

理想の暮らしを、デザインの力で。

㈱アールデザインでは、

細部までこだわり抜いた空間づくりをお手伝いしています。

#リフォーム #リノベーション

ご興味のある方はぜひフォローお願いします!

→ @rdesign.urayasu

リフォームのご相談やお見積りは無料です。

お気軽にご連絡ください。

(施工範囲は千葉県浦安市近隣となります)

☆お見積りのご依頼方法

HPの問い合わせフォームからのご依頼

インスタのDMからのご依頼

どちらでも受け付けております!

#rdesign

#株式会社アールデザイン

#浦安工務店

#リフォーム会社

#新浦安リフォーム

#浦安リノベーション

#浦安リノベーション施工事例

#キッチンリノベーション](https://www.rdesign.co.jp/wp-content/plugins/instagram-feed/img/placeholder.png)